На февральском вебинаре мы обсудили, что ждет банковскую отрасль, какие сложности возникают у AML-команд и поможет ли тут AI. Если пропустили, смотрите запись. А в статье — основные тезисы разговора.

Шесть главных трендов AML в 2026 году

Дробление бизнеса

С 1 января 2026 года организации и ИП на УСН обязаны платить НДС, если их доход превышает установленные пороги: 20 млн рублей за 2025 год, 15 млн — за 2026 год, 10 млн — за 2027 год. Из-за этого часть предпринимателей регистрирует компании на родственников и знакомых.

AML‑специалистам приходится проверять больше клиентов: вместо одного — несколько связанных юрлиц. При этом транзакционные профили каждого могут выглядеть подозрительно.

Рост мошенничества

По данным ЦБ России, в третьем квартале 2025 года число операций без добровольного согласия клиентов достигло 460 тысяч — по сравнению с 273,1 тыс. операций кварталом ранее.

Операции с криптовалютой

Еще один риск — работа с криптовалютой. При P2P-переводах банки иногда блокируют добросовестных клиентов и ограничивают доступ к счетам по 161-ФЗ.

Оптимизация расходов в ИТ

Банки сокращают расходы — в том числе на автоматизацию AML-процессов. При этом объем операций для обработки сохраняется, а иногда и растет.

Дефицит квалифицированных AML-специалистов

AML-эксперт разбирается в налогах, понимает требования законодательства и обладает большим практическим опытом. Таких сотрудников невозможно подготовить быстро, а спрос на их экспертность только растет.

Репутационные риски

Цена ошибки высока: неверное решение может быстро разойтись по соцсетям. Если банк необоснованно заблокирует блогера или просто популярного пользователя, видео с жалобой наберет миллион просмотров за сутки.

Боли AML-подразделений

Есть несколько сложностей, с которыми чаще всего сталкиваются AML‑команды.

Решение устаревает еще до запуска

Пока согласуют ТЗ, разрабатывают, тестируют и выводят решение в прод, рынок успевает поменяться: выходят рекомендации ЦБ, появляются новые схемы обхода блокировок. К моменту запуска решение устаревает и не отвечает актуальным требованиям.

На собственную разработку недостаточно ресурсов и опыта

Собственная платформа решает проблему гибкости, но для этого нужна команда: разработчики, аналитики, дата-инженеры, продакт-оунер. Не каждый банк готов инвестировать в такое решение.

Любая доработка — время и деньги

Изменить порог, добавить критерий или подкрутить правило — значит запустить отдельное ТЗ, пройти круг согласований внутри банка и с вендором, оплатить доработку системы. Оперативно реагировать на изменения в таких условиях почти невозможно.

Правило запускается дольше, чем живет схема

Без AML-платформы процесс выглядит так:.jpg)

Пока правило проходит этот цикл, клиенты совершают сомнительные операции. Когда оно начинает работать, мошенники успевают адаптироваться.

Сотрудников не хватает, а работы становится больше

Во многих банках AML-специалисты до сих пор вручную формируют запросы клиентам и блокируют счета через ДБО. При этом объем кейсов увеличивается вместе с дроблением бизнеса и ростом мошенничества.

Рост нагрузки в Q4

В четвертом квартале банки обрабатывают больше операций: компании выплачивают дивиденды, зарплаты, бонусы. Особенно активно работают предприниматели на упрощенке, закрывая год. Количество проверок растет в два-три раза при том же составе команды. Из-за этого иногда приходится работать круглосуточно.

Какой должна быть современная AML-система

Вот четыре свойства, которые делают платформу эффективной.

Гибкость

AML-эксперт сам настраивает правила и скоринги — без подрядчиков. Логику мониторинга можно быстро адаптировать под разные задачи.

Простота

Перед запуском эксперт тестирует алгоритм на ретроспективных данных. Система показывает, сколько клиентов попадают под правило, сколько из них действительно проблемные и справится ли команда с таким потоком алертов.

Удобство

Единый интерфейс для аналитика: профиль клиента, все транзакции и история проверок, включая связи с другими клиентами. Без выгрузок из АБС в Excel и ручных процессов.

Адаптивность

Решение интегрируется с АБС, CRM, ДБО и процессингом. Блокировка счета, запрос документов и постановка на мониторинг происходят прямо в системе — без ручных операций.

Можно ли обойтись без AI и ML?

Да, и нередко правила работают лучше.

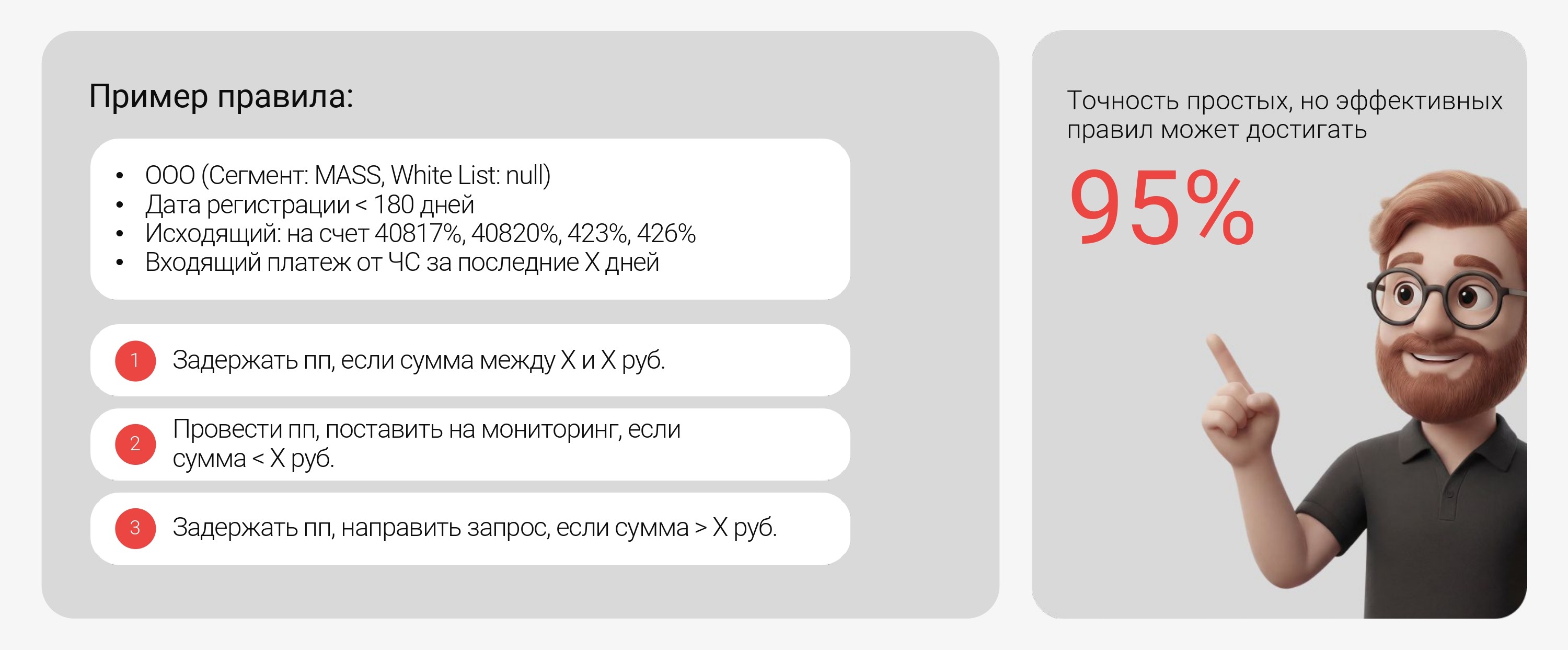

Например: алгоритм отбирает компании, зарегистрированные менее 180 дней назад, которые переводят деньги физлицам и получают средства от контрагентов из черных списков. Точность может достигать 95%. При таких показателях обучение ML-модели не дает заметного преимущества.

Но у правил есть ограничение: они хорошо находят известные и явно формализуемые схемы. Когда поведение становится сложнее, их трудно описать набором условий.

Тогда помогают ML-модели: они выявляют нетипичные комбинации признаков, которые правила могут пропустить. При этом внедрение ML в AML-процессы требует много ресурсов и усилий:

- загрузить десятки тысяч примеров «хороших» и «плохих» клиентов;

- накопить исторические данные и верифицированные AML-решения;

- обеспечить безлимитный доступ к качественным источникам — например, к ЕГРЮЛ, агрегаторам и отчетности (а это может стоить до 30 млн рублей в год);

- собрать отдельную команду для разработки и поддержки моделей.

А значит, ML остается полезным инструментом для банков с миллионами транзакций.

Как мы в HFLabs подошли к задаче AML

Мы в HFLabs заложили принципы эффективной системы в КУС AML. Наше решение объединяет данные из госсправочников, показывает связи по домохозяйствам и контрагентам, учитывает опечатки, синонимы и похожесть данных.

Специалист видит всю картину сразу: информацию об операции, фигурантах, связях и причине срабатывания. Это помогает быстро находить клиентов, которые пытаются обходить проверки, и снижает ручную нагрузку сотрудников.

Платформа проверяет более 2,1 млн операций за 44 минуты — сверки проходят регулярно и без просадок. Специалист получает только спорные кейсы, а все проверки фиксируются в единой истории: легко отследить хронологию и обосновать решение.

Новые настройки вступают в силу мгновенно, без долгого согласования и дорогостоящих доработок. Так AML‑команды успевают вовремя реагировать на рекомендации ЦБ и новые схемы мошенников.

Онбординг сотрудников занимает всего неделю, а автоматизация рутинных задач упрощает работу в активные периоды и при увеличении нагрузки.

Если хотите протестировать платформу или обсудить пилот, напишите на ask@hflabs.ru.